O método de custo médio atribui um custo aos itens de estoque com base no custo total das mercadorias compradas ou produzidas em um período dividido pelo número total de itens comprados ou produzidos. O método do custo médio também é conhecido como método da média ponderada.

PRINCIPAIS VANTAGENS

- O método de custo médio é um dos três métodos de avaliação de estoque, com os outros dois métodos comuns sendo o primeiro a entrar (FIFO) e o último a entrar, primeiro a sair (LIFO).

- O método do custo médio usa a média ponderada de todos os estoques adquiridos em um período para atribuir valor ao custo dos produtos vendidos (CPV), bem como ao custo dos produtos ainda disponíveis para venda.

- Uma vez que uma empresa seleciona um método de avaliação de estoque, ele precisa permanecer consistente em seu uso para estar em conformidade com os princípios contábeis geralmente aceitos.

Entendendo o método de custo médio

As empresas que vendem produtos aos clientes precisam lidar com estoque, que é comprado de um fabricante separado ou produzido pela própria empresa. Os itens anteriormente no estoque que são vendidos são registrados na demonstração do resultado da empresa como custo dos produtos vendidos (CPV) .

O CPV é uma figura importante para empresas, investidores e analistas, pois é subtraído da receita de vendas para determinar a margem bruta na demonstração do resultado. Para calcular o custo total dos bens vendidos aos consumidores durante um período, diferentes empresas usam um dos três métodos de custo de estoque – primeiro a entrar , primeiro a sair (PEPS) , último a entrar , primeiro a sair (UEPS) ou método de custo médio.

O método de custo médio usa uma média simples de todos os itens semelhantes no estoque, independentemente da data de compra, seguida por uma contagem dos itens finais do estoque no final de um período contábil . Multiplicar o custo médio por item pela contagem final do estoque dá à empresa um valor para o custo das mercadorias disponíveis para venda naquele ponto.

O mesmo custo médio também é aplicado ao número de itens vendidos no período contábil anterior para determinar o custo das mercadorias vendidas.

Exemplo do método de custo médio

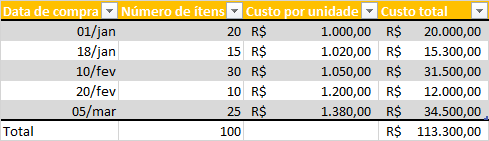

Por exemplo, considere o seguinte livro-razão de estoque para Eletrônicos de Sam:

Suponha que a empresa vendeu 72 unidades no primeiro trimestre. O custo médio ponderado é o estoque total adquirido no trimestre, R$ 113.300, dividido pela contagem total do estoque do trimestre, 100, para uma média de R$ 1.133 por unidade. O custo das mercadorias vendidas será registrado como 72 unidades vendidas x R$ 1.133 custo médio = R$ 81.576. O custo das mercadorias disponíveis para venda, ou estoque no final do período, serão os 28 itens restantes ainda no estoque x R$ 1.133 = R$ 31.724.

Benefícios do método de custo médio

O método de custo médio requer mão de obra mínima para ser aplicado e é, portanto, o menos caro de todos os métodos. Além da simplicidade de aplicação do método de custo médio, a receita não pode ser manipulada tão facilmente quanto com os outros métodos de custeio de estoque. As empresas que vendem produtos indistinguíveis entre si ou que têm dificuldade em encontrar o custo associado às unidades individuais preferem usar o método do custo médio. Isso também ajuda quando há grandes volumes de itens semelhantes em movimento no estoque, tornando demorado o rastreamento de cada item individual.

Veja um vídeo explicativo sobre Custo Médio:

Fernando Bueno

Atuando desde 2005 no mercado de tecnologia, desenvolvendo e implantando e sistemas gerenciais, sistemas e sites web e ecommerce.

Siga-me no Linked In